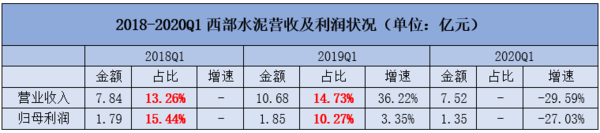

从2018年-2019年一季度看,西部水泥营收及归母净利润占比连续两年维持在10%-15%之间。而一季度属于水泥行业的淡季,因此不论是A股或是港股上市的水泥公司大部分在过去的2018-2019Q1实现的营收和利润占全年的比重均在10%-20%之间。

而下半年是水泥行业旺季,按以往来看,二季度已开始逐渐放量,随着二季度复工复产,这一切也将会恢复至正常生产周期。

莫桑比克项目

2019年9月20日公司发布公告,全资子公司西部国际在莫桑比克成立合资公司,投资一条5000吨/日产能的新型干法水泥生产线及配套燃煤发电机。公司出资660万人民币持股60%,并提供5000万美金约合3.53亿人民币贷款作为公司运营资金,并得到承诺前三年不分红优先偿还贷款。

这块水泥资产质量到底如何尚不可知,但是根据已有资料显示,莫桑比克天然气已探明储量200万亿立方英尺,排名世界前五,开发天然气会加大基建投资,所以未来该地区水泥需求非常好, 同时根据和该水泥厂的管理层沟通得到的消息,该资产原来属于中基集团,但因为该集团经营出现困难便出售资产,西部水泥低价捡漏。 据了解这个水泥厂非常赚钱,生产成本30多美金,销售价格110美金,年利润能达到1亿美金左右,原计划今年7月投产,但因为疫情可能推迟到9月投产。

纳米比亚项目

2020年1月3日公司公告准备收购Schwenk Namibia公司,卖方是一家德国的百年水泥企业,交易价格为1.05亿美金其中股权价值0.2亿美金,贷款0.85亿美金。通过查资料该水泥厂的年产能为100万吨,那这笔收购对于西部水泥来说值不值?我们对比一下海螺水泥2017年在老挝的水泥厂,年产能不到100万吨,投资预算8.5亿。

通过对比可以看出这笔交易西部水泥不亏,纳米比亚只有两个水泥厂,未来西部水泥接管后提升管理,相信未来纳米比亚水泥厂的效益会很好, 目前交易还没有完成,仍然有不确定性。

总结: 从短期看,依靠传统水泥业务,2020年营收及净利润保守维持此前增长问题不大,受疫情影响有限,业绩修复有望继续增长;

从公司积极拓展出了这两大非洲项目来看,西部水泥非常重视非洲市场。从发布公告后市场的表现来看,普遍的预期都不太看好,而经过调研发现西部水泥的国际业务存在严重的预期差,非洲业务的前景非常好。但也得看到项目存在的不足之处,非洲经商环境是一大制约因素,莫桑比克项目更是承诺前三年不分红优先偿还贷款,因此海外项目一年内对公司业绩不构成推动因素,但从投入的角度看,属于投入小产出大的海外项目。

【广告】 (免责声明:以上内容为本网站转自其它媒体,相关信息仅为传递更多信息之目的,不代表本网观点,亦不代表本网站赞同其观点或证实其内容的真实性。若您对该稿件有任何疑问或质疑,请与我们联系,联系方式:hyzixun@126.com,我们将尽快给您回复。)