进入2020年,5G商用化、数据中心、物联网、智慧城市、汽车电子等应用领域需求带动,集成电路和分立器件产业的发展仍保持快速增长,进而带动对上游半导体硅片需求的提升。而产业链的下游,2020年1-6月,中国集成电路产业销售额达3,539亿元,同比增长16.1%。在此背景下,立昂微电子股份有限公司(以下简称“立昂微”)的发展或迈入“黄金赛道”。

自9月11日上市以来,立昂微股价一路走高,观其背后,营收净利双双增长,2020年前三季度,立昂微实现营业收入为10.33亿元,同比增长18.41%;实现的净利润为1.31亿元,同比增长19.4%。且立昂微参与过多项重大科研项目,其子公司曾连续多年位于中国半导体材料十强企业的首位,此外,经过多年发展,立昂微已开发出一批国际知名跨国公司,已与客户建立长期稳定的合作关系。而立昂微产品涵盖等半导体行业上下游多个生产环节,其一体化产业链优势凸显核心竞争力。

一、三季度业绩表现“亮眼”,优秀人才“托底”科创实力凸显

9月11日,新股立昂微上市,上市以来股价一路走高,已出现21个一字板。立昂微上市时发行价格仅为4.92元,截至10月30日,收盘价为53元/股,较发行价上涨1077.24%,观其身后,多达58家机构持股。

2020年三季度,立昂微业绩表现“亮眼”。

2019年1-9月及2020年1-9月,立昂微实现的营业收入为8.72亿元、10.33亿元,同比增长18.41%;立昂微实现的净利润为1.1亿元、1.31亿元,同比增长19.4%;立昂微经营活动产生的现金流量净额为1,816.13万元、4,780.82万元,同比增长163.24%。

且立昂微预计2020年全年将实现营业收入12.28亿元至15.17亿元左右,较2019年的11.92亿元同比增长3.01%至27.3%左右。此外,实现归属于母公司股东的净利润1.31亿元至1.58元左右,较2019年的1.28亿元同比增长2.12%至23.45%左右。

观其同行业可比上市公司三季度业绩情况,选取相近行业国内上市公司——华微电子、士兰微、扬杰科技以及中环股份作为可比上市公司进行比较。

2020年1-9月,华微电子实现的营业收入为12.36亿元,同比增长2.1%,实现的净利润为0.19亿元,同比增长-65.56%;同期,士兰微实现的营业收入为29.64亿元,同比增长33.29%,实现的净利润为0.44亿元,同比增长-12.31%;同期,扬杰科技实现的营业收入为18.44亿元,同比增长30.76%,实现的净利润为2.62亿元,同比增长76.88%;同期,中环股份实现的营业收入为133.77亿元,同比增长11.32%,实现的净利润为8.46亿元,同比增长20.57%。

在技术与研发优势上,科创实力突出,承担过多项重大科研项目。

目前,立昂微是经浙江省经济和信息化委员会认定的省级重点企业研究院单位,其先后承担并成功完成了科技部国家863计划、国家火炬计划、国家发改委高技术产业化示范工程、信息产业技术进步与产业升级专项、工信部电子信息产业发展基金、集成电路产业研发专项资金等国家重大科研项目。立昂微还牵头承担了国家02专项的“200mm硅片研发与产业化及300mm硅片关键技术研究项目”,并于2017年5月通过国家正式验收。

与此同时,立昂微子公司浙江金瑞泓科技股份有限公司(以下简称“浙江金瑞泓”)是经浙江省科学技术厅、浙江省发展和改革委员会、浙江省经济和信息化厅联合认定的省级企业研究院,市级院士工作站,也是经科技部、国务院国资委和中华全国总工会联合认定的国家创新型试点企业。

不仅如此,浙江金瑞曾荣获各类行业奖项,2020年1月,浙江金瑞泓凭借“微量掺锗直拉硅单晶”荣获国务院设立的国家科学技术奖五大奖项之一的“国家技术发明奖二等奖”。2016年3月,浙江金瑞泓凭借“微量掺锗直拉硅单晶”荣获浙江省人民政府颁发的2015年浙江省技术发明一等奖。2014年1月,浙江金瑞泓凭借“重掺磷直拉硅单晶的制备技术及应用”荣获中国半导体行业协会、中国

电子材料行业协会、中国电子专用设备工业协会、中国电子报社共同评选出的第八届中国半导体创新产品和技术奖。2015-2017年,在中国半导体行业协会举办的中国半导体材料十强企业评选中,浙江金瑞泓均位列第一名。在中国半导体行业协会举办的 2017 年中国半导体功率器件十强企业评选中,立昂微位列第八名。

在获得诸多荣誉的同时离不开优秀的人才,立昂微本科以上学历人员406人,占员工总数的28%,其中硕士研究生及以上学历人员89人,核心技术人员均为博士学位。未来,立昂微的研究方向主要为“大尺寸半导体硅片”、“肖特基二极管芯片”、“MOSFET芯片”、“射频集成电路芯片”等领域,以其在原有技术积累的基础上实现突破,优化产品结构,提高产品质量,增强其盈利能力。

二、产品市场定位中高端,客户优质实力雄厚

从销售模式来看,立昂微生产的半导体硅片、半导体分立器件芯片和半导体分立器件成品在业内具有良好的口碑,产品市场定位于中高端客户。

其通过客户主动联系、客户及供应商推荐、潜在客户主动开发等方式获得客户资源,并与客户建立长期稳定的合作关系。经过多年发展,目前所拥有的客户较为稳定。为保证对下游客户的需求反应迅速,立昂微主要产品在中国外销售主要采取直接面向客户销售的方式。主要根据客户的具体订单发售产品。一般来说,对于中国销售,由立昂微负责委托物流公司向客户发货,运输费用由立昂微承担;对于出口业务,立昂微一般采用FOB或CIF等国际通用方式。

经过多年的努力,立昂微已开发出一批包括ONSEMI、AOS、日本东芝公司、台湾半导体、台湾汉磊等国际知名跨国公司,以及中芯国际、华虹宏力、华润微电子有限公司(以下简称“华润微电子”)、士兰微等中国知名公司在内的稳定客户群,同时已顺利通过诸如博世(Bosch)、大陆集团(Continental)等国际一流汽车电子客户的 VDA6.3 审核认证。

其中,2017-2019年,华润微电子为立昂微的第一大客户。

2017-2019年,立昂微对华润微电子的销售收入分别为1.05亿元、2.38亿元、2.11亿元,占同期销售总额的比例分别为11.37%、19.56%、17.7%。

而华润微电子是中国领先的拥有芯片设计、晶圆制造、封装测试等全产业链一体化经营能力的半导体企业。根据中国半导体协会统计的数据,以销售额计,在2018年中国半导体企业中排名第十,是前十名企业中唯一一家以IDM模式为主运营的半导体企业。以2018年度销售额计,华润微电子是中国规模最大的功率器件企业。且在功率器件领域,其多项产品的性能及工艺居于中国领先地位。

2017-2019年及2020年1-9月,华润微电子的实现营业收入分别为58.76亿元、62.71亿元、57.43亿元、48.49亿元,实现的净利润分别为0.7亿元、4.29亿元、4.01亿元、6.87亿元。

此外,2019年,立昂微的第二大客户为中芯国际,对其销售金额为7,391.1万元,占当期销售总额的比例为6.2%。

而中芯国际是全球领先的集成电路晶圆代工企业之一,也是中国大陆技术最先进、规模最大、配套服务最完善、跨国经营的专业晶圆代工企业。根据IC Insights公布的2018年纯晶圆代工行业全球市场销售额排名,中芯国际位居全球第四位,在中国大陆企业中排名第一。

2017-2019年,中芯国际的营业收入分别为213.9亿元、230.17亿元、220.18亿元,同期,中芯国际净利润分别为12.45亿元、7.47亿元、17.94亿元。

而立昂微已成为华润微电子等下游知名厂商的重要供应商,并且下游客户选择立昂微作为供应商,一般内部需要较长时间的认证过程,一旦选定作为供应商,合作关系稳定。

三、产销率“饱和”毛利率逐年走高,推进12万片大尺寸半导体硅片产能

在生产方面,立昂微具有较高的产品档次和产销规模,生产具有一定的规模经济效应。

2017-2019年,立昂微硅研磨片的产销率分别为100.91%、125.2%、132.86%;硅抛光片的产销率分别为98.04%、97.21%、102.13%;硅外延片的产销率分别为101.14%、96.87%、97.98%。

近年来,对立昂微利润贡献较大的产品包括硅抛光片及硅研磨片、硅外延片,毛利率均呈上升趋势。

2017-2019年,立昂微硅外延片的毛利率分别为32.38%、51.86%、49.95%,同期,硅抛光片及硅研磨片的毛利率分别为22.52%、34.84%、40.83%。

据三季度报,截至10月27日,立昂微的12英寸硅片项目已通过数家客户的产品验证,并实现小规模的生产和销售。目前项目正处于持续扩建过程中,计划将于2021年12月底前完成月产15万片的产能建设;砷化镓射频芯片项目也已通过数家客户的产品验证,并实现小规模的生产和销售。目前已完成年产3万片的产能建设,计划将于2021年6月底前完成年产7万片的产能建设。

自身产品产销率的“饱和”及数家客户的认可,为立昂微加快大尺寸硅片项目产业化进程奠定基础。

四、涵盖一体化产业链,优化产品结构培育新利润增长点

自设立以来,立昂微始终坚持高品质标准,在技术上满足半导体行业高端客户的要求。为此,立昂微成立开始就建立了严格的质量保证体系,先后通过ISO9001:2015、IATF16949:2016、ISO14001:2015等体系认证。目前,立昂微能够分别按国际SEMI标准、中国国家标准、销售目的地国家标准及客户特定要求控制产品质量。在严格和高标准的品质保证之下,立昂微已经成为部分国际知名跨国公司的稳定供应商,并通过了其对产品质量体系、产品工艺和产品质量的严格审核和认证。

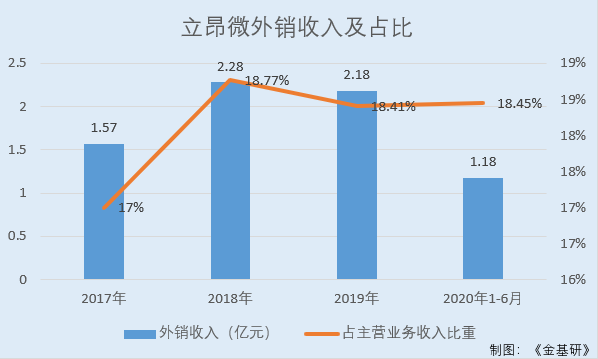

2017-2019年及2020年1-6月,立昂微外销收入分别为1.57亿元、2.28亿元、2.18亿元和1.18亿元,占主营业务收入比重分别为17%、18.77%、18.41%和18.45%。

此外,作为横跨半导体硅片和半导体分立器件两个行业的半导体制造企业,立昂微涵盖了包括硅单晶锭拉制、硅抛光片、硅外延片、分立器件芯片及分立器件成品等半导体行业上下游多个生产环节,形成了一条相对完整的半导体产业链。

这有利于发挥产业链上下游整合的优势,即充分利用其子公司浙江金瑞泓半导体硅片的制造优势,贯通半导体硅片与分立器件芯片的上下游产业链,使立昂微能够从原材料端就开始进行质量控制与工艺优化,缩短研发验证周期,保障研发设计弹性,在保证盈利水平的同时抵御短期供需冲击。

而立昂微未来三年的经营目标,是在保持现有半导体硅片业务和半导体分立器件业务的基础上,通过实现8英寸半导体硅片的扩产、12英寸半导体硅片的产业化、以及砷化镓微波射频集成电路芯片的产业化,实现半导体硅片业务、半导体分立器件业务、集成电路芯片业务互为支撑的产业链布局,进一步优化产品结构,逐步形成新的利润增长点,提升其行业地位与核心竞争力。

五、行业“蛋糕”上千亿元,三季度行业向好实现“双增”

据公开信息,立昂微所处电子信息制造业,细分行业为半导体硅片行业,是中国重点鼓励、扶持发展的产业。

2020年1-9月,电子信息制造业的营业收入为83,774.7亿元,同比增长7.4%;利润总额为3,939.9亿元,同比增长15.5%。

作为中国实施制造强国战略第一个十年的行动纲领《中国制造2025》,明确指出,针对核心基础零部件(元器件)、先进基础工艺、关键基础材料和产业技术基础等工业基础能力薄弱现状,着力破解制约重点产业发展的瓶颈。

到了2020年,40%的核心基础零部件、关键基础材料实现自主保障,受制于人的局面逐步缓解,到2025年,70%的核心基础零部件、关键基础材料实现自主保障,80种标志性先进工艺得到推广应用,部分达到国际领先水平。而《工业“四基”发展目录(2016年版)》将8英寸、12英寸集成电路硅片列为新一代信技术领域关键基础材料的首位。半导体硅片行业作为振兴民族半导体工业、促进国民经济转型的重要一环,各监管部门通过制定产业政策和颁布法律法规,从鼓励产业发展、支持研究开发、加强人才培养、保护知识产权等各方面,对半导体硅片行业发展给予了大力扶持,并成立了国家集成电路产业投资基金,积极推动大尺寸半导体硅片的国产化进程。

日本、美国、德国等国家的先进半导体硅片生产企业对于12英寸半导体硅片的生产技术已较为成熟。在此基础上,上述国际先进半导体硅片生产企业正在积极研发 12 英寸以上更大尺寸的半导体硅片,目前研发水平已经达到18英寸。中国目前尚处于攻克12英寸大尺寸半导体硅片技术难关的阶段,包括立昂微在内的中国部分半导体硅片厂商在大尺寸半导体硅片国产化的进程中发挥着积极的推进作用。

而中国半导体硅片行业不仅有国家产业政策的支持,且国际半导体产能也正加速向中国大陆转移。

二十一世纪以来,国际半导体产业开始向亚洲发展中国家特别是中国大陆转移。根据WSTS统计,2019年全球半导体市场规模为4,123.07亿美元,其中中国大陆半导体市场规模占比三成以上,是目前全球最大的集成电路和分立器件市场。伴随着下游市场的蓬勃发展,国际半导体产能也正加速向中国大陆转移,几乎所有国际大型半导体公司均在中国大陆进行布局,与此同时,国际半导体专业人才也正在流向中国大陆。中国大陆已经成为半导体产业转移的需求中心和产能中心。

随着行业的回暖、政策的扶持以及产业的的转移,中国半导体硅片生产企业面临广阔的发展空间。而立昂微产品涵盖等半导体行业上下游多个生产环节,其一体化产业链优势有利于提高抗风险能力,与此同时更大范围的生产要素整合和优势互补,提升立昂微的核心竞争力。

【广告】 (免责声明:以上内容为本网站转自其它媒体,相关信息仅为传递更多信息之目的,不代表本网观点,亦不代表本网站赞同其观点或证实其内容的真实性。若您对该稿件有任何疑问或质疑,请与我们联系,联系方式:hyzixun@126.com,我们将尽快给您回复。)