库存指数持续攀升 二手车1500万辆可能性犹存

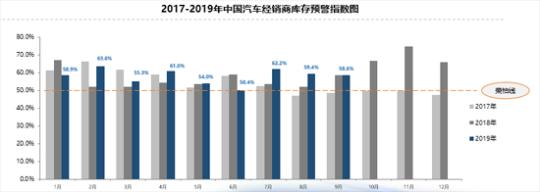

9月,汽车经销商库存预警指数为58.6%,同环比分别下降0.3和0.8个百分点,位于警戒线之上。流通协会方面表示,8月的促销活动透支了9月的市场消费,9月前三周市场表现并不好;加之,三季度月末,经销商有提货和压货困扰,9月经销商库存压力依然较大。

8月,全国二手车市场交易量119.86万辆,环比下降1.19%。罗磊表示,从二手车信心指数提升至荣枯线以上来看,还是看到了实现1500万辆交易量的可能性,这意味着二手车的增量会接近两位数。

10月9日,中国汽车流通协会发布数据显示,9月汽车经销商库存预警指数为58.6%,环比下降0.8个百分点,同比下降0.3个百分点,库存预警指数位于警戒线之上。

流通协会产业协调部副主任樊宇表示,8月的促销活动透支了9月的市场消费,9月前三周市场表现并不好;再加上9月又是三季度最后一个月,经销商有提货和压货的困扰,9月经销商库存压力依然较大。

库存指数继续攀升 四季度市场降幅或增大

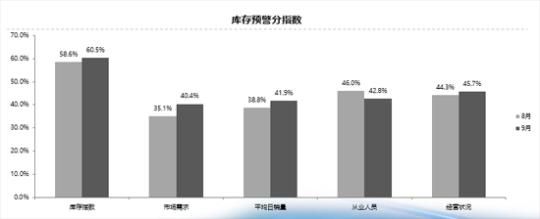

从库存预警分指数来看,9月库存指数60.5%,环比上升1.9个百分点。市场需求指数、平均日销量指数、经营状况指数环比上升、从业人员指数环比下降。樊宇表示,9月最后一周经销商促销力度加大,实现一部分销量上涨,就市场需求和经销商经营状况而言稍有好转。

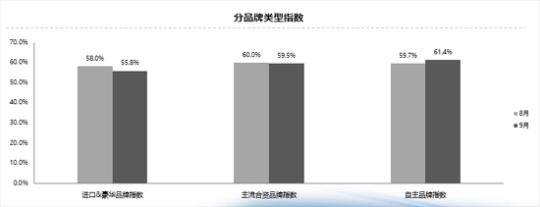

从库存预警指数各分区表现来看,北区指数为61.8%,东区指数56.0%,南区指数55.3%,西区指数60.1%。分品牌来看,9月进口&豪华品牌指数、合资品牌指数较上月下降,自主品牌指数较上月上升。分指标来看,9月成交率与上月基本持平,成交价格有所下降。

流通协会方面预测,今年第四季度的经销商库存情况依然不容乐观。10月前期,国庆长假对销售情况造成一定影响,尤其是长假前三天,消费者到店量非常低。樊宇表示,“我们对整个四季度市场的判断还是比较谨慎,认为第四季度市场降幅很可能不是收窄,而是继续加大。”

二手车累计增幅收窄 1500万辆可能性犹存

流通协会数据显示,8月,全国二手车市场交易量119.86万辆,环比下降1.19%。1-8月,二手车累计交易927.34万辆,同比增长3.88%,相比上月增幅有所收窄;累计交易金额5880亿元,同比增长5.42%。

具体来看,8月,二手车交易量排名前十省市中,仅两省市出现正增长,其余均毫无例外呈现负增长态势。“这个容易理解,因为8月份气候比较炎热,大家宅在家里,” 流通协会副秘书长罗磊谈到,“另外8月份是暑假期间,很多人会选择出行,对二手车的交易也会产生一些影响。”

8月,二手车使用年限在3-6年的交易量最多,占比为39.29%,相比7月增加0.94个百分点;使用年限在3年内占比25.77%,环比下降0.47个百分点;车龄在7-10年内占比22.72%,下降0.34个百分点;车龄10年以上占比12.22%,下降0.13个百分点。

从排放情况来看,国四标准车型依旧占据大半市场。1-8月,二手乘用车销量中,国四车型平均占比51.11%;其次是国五车型,平均占比27.16%;国三、国二平均占比分别为15.7%和5.91%;国一排放车辆占比仅为0.11%。罗磊表示,在新车实施国六的情况下,很多省市同步提高了二手车排放的要求,可能会使二手车流通受到较大影响。

此外,全国解除二手车限迁政策的逐步推进,极大促进了二手车的流通,有效盘活市场资产,进一步增强二手车市场增长驱动力。从月度转籍比例走势来看,2019年的转籍比例明显高于历史同期,跨区域流通出现了非常明显的增长。

值得一提的是,新能源二手车各级车型占比逐渐稳定。小微车型依然占据绝对主力,其中A级以下车型占比进一步提升。此外,A00级车型占比62.61%,其次是A级车型,占比23.95%;SUV占比有所下降,占比5.03%;MPV车型占比有所上升。

8月,新能源二手车交易车辆使用年限绝大多数集中在2年以下,占比为82.9%;价格层面,新能源二手车正慢慢退去低价位的态势,转向高价位。

具体来看,8月新能源二手车价格区间,3万元以内占比为2.13%,环比下降13.26%;3-5万元区间占比33.83%,环比下降7.09%;5-8万区间占比20.36%,环比下降2.41%;8-12万区间占比12.31%,环比增长8.25%;12-15万区间占比8.51%,环比增长5.43%;15-30万区间占比7.52%,环比增长5.01%;30万元以上区间环比增长4.07%,占比5.34%。

对于二手车全年交易量的预测,罗磊认为,实现1500万辆的交易量有难度,但并非不可能。“从二手车信心指数提升至荣枯线以上来看,我们还是看到了实现1500万辆的可能性,这意味着二手车的增量会接近两位数。”罗磊说道。(经济日报-中国经济网记者 张羽)

(责编:王紫、李?P)